Daňové odpisy nemovitostí představují klíčový nástroj pro investory do nemovitostí k řízení daňové povinnosti. Jde o rozložení pořizovací ceny budovy (nikoliv pozemku) do nákladů po dobu její předpokládané životnosti.

Jejich podstatou je zohledňování postupného opotřebování a promítnutí vstupní ceny stavby do daňových výdajů v čase. Důležité je rozlišit, že odpisy se vztahují výhradně na stavbu, nikoliv na pozemek – pozemky se nikdy a v žádném případě neodepisují, protože se považují za nepodléhající opotřebení (§ 24 odst. 3 zákona č. 563/1991 Sb., o účetnictví; § 26 ZDP).

Tento článek se zabývá pohledem běžného investora, fyzické osoby v § 9 bez účetnictví, proto neřešíme účetní odpisy, ale jen daňové.

Jakou cenu odepisovat

Nejčastější chyba bývá, že investor odepisuje celou pořizovací cenu. Před zahájením odpisů pořízené nemovitosti je třeba stanovit, jakou část pořizovací ceny tvoří pozemek a jakou stavba.

Podle § 24 odst. 3 zákona č. 563/1991 Sb. (zákon o účetnictví) a § 47 odst. 3 Vyhlášky č. 410/2009 Sb. (PVZÚ) se má cena rozdělit „věrohodně a vědecky“, proto ke stanovení ceny pozemku lze použít tyto metody:

1. Cena dle kupní smlouvy (Pokud je ve smlouvě o koupi výslovně rozlišena cena pozemku a stavby, použijete tuto dělbu. To je nejjednodušší a nejpřímější cesta. Ideální je na to myslet již při koupi a požádat developera, aby cenu rozepsal).

2. Znalecký posudek (Posudek zpracovaný soudním znalcem nebo odborným odhadcem je daňově nejobhajitelnější metoda. Bude to sice stát pár tisíc korun za jeho vypracování, ale máte jistotu, že to vždy obstojí.)

3. Cenová mapa pozemků (Zdánlivě nejjednodušší cesta je použít cenovou mapu pozemků, jejich přehled najdete na Přehled cenových map | Ministerstvo financí ČR, problém je, že tyto mapy jsou často neaktualizované a pro ocenění nemovitosti pořízené v roce 2025 lze jen těžko použít cenovou mapu z roku 2017)

4. Odborný odhad (Odborný odhad může vypracovat například odhadce nemovitostí, mohu se také spokojit s odborným vyjádřením realitní makléř, které bude postavené na srovnání s obdobnými nemovitostmi v dané lokalitě)

Pokud jste právě zjistili, že již několik let chybně daňově odepisujete i pozemek, je možné chybu narovnat úpravou evidence majetku a začít to dělat správně. Chybu můžete opravit i zpětně přes dodatečná daňová přiznání.

Odpisové skupiny nemovitostí

Zákon o daních z příjmů č. 586/1992 Sb. (ZDP) zařazuje nemovitosti do následujících odpisových skupin, z nichž každá určuje dobu odpisování:

1. Budovy ze dřeva a plastů a bytové jednotky v nich, skupina 4, 20 let

2. Běžné budovy, bytové domy, kanceláře, komerční stavby, skupina 5, 30 let

3. Administrativní budovy, hotely, obchodní domy, kulturní památky, skupina 6, 50 let

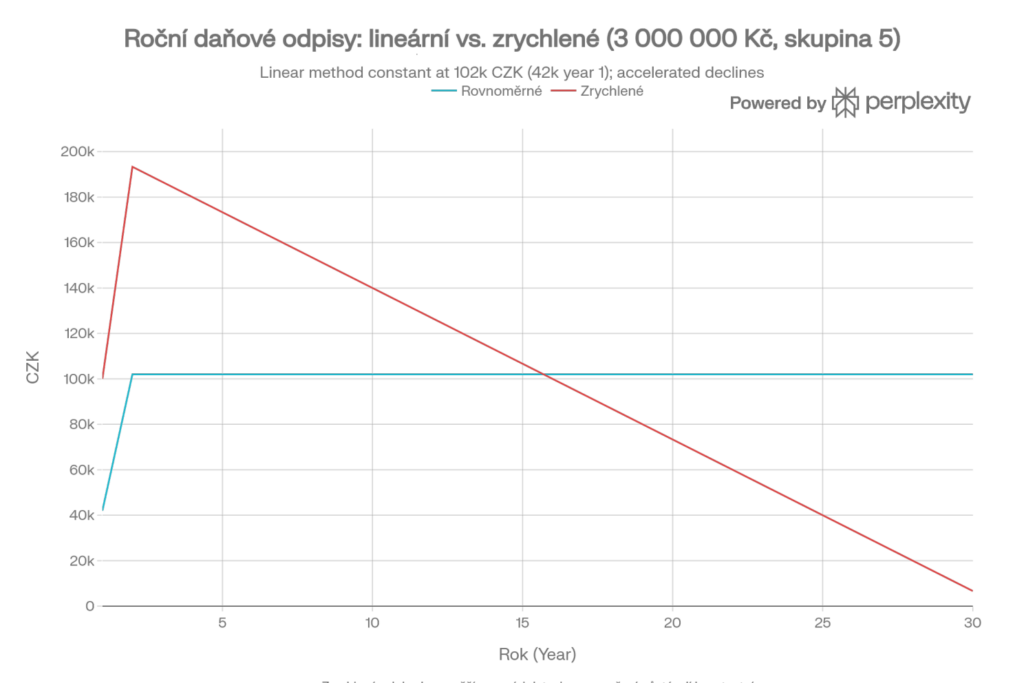

Rovnoměrné vs. zrychlené odpisy

Poplatník si musí na začátku vybrat jeden ze dvou způsobů daňového odpisování a v průběhu odepisování jej již nemůže změnit (§ 26 odst. 8 ZDP).

Rovnoměrné odpisování rozkládá pořizovací cenu rovnoměrně po celou dobu odepisování s výjimkou prvního roku.

Př. pořídil jsem byt za 5 mil, z toho dle soudního znalce 300 tis je hodnota pozemku, kterou nemohu odepisovat, takže základ pro odpisy bude 4,7 mil. Odpisovat se bude dle typu stavby 30 let. Zákon stanoví, že v prvním roce mohu odepisovat 1,4% následně 3,4%. Zajímavé je, že koeficient pro odpis v prvním roce je stejný, bez ohledu na to zda byt nabydete v lednu nebo prosinci.

Lineární (rovnoměrné) odpisy jsou vhodná volba, pokud plánuji nemovitost dlouhodobě držet.

Další výhodou je, že u rovnoměrného odpisování (§ 31 ZDP) jsou roční sazby stanovené zákonem strop – tj. za daný rok si smíte do nákladů dát nejvýše odpis vypočtený touto sazbou, ale můžete si dát i nižší odpis.

Zrychlené odpisování soustředí větší částky odpisů do prvních let odepisování. Tuto metodu je vhodné zvolit, pokud plánuji nemovitost prodávat. Částka odpisů je zde pevně dané, musí si uplatnit v plné výši nebo je možné odpis přerušit.

Odepisování mohu kdykoliv přerušit a to i na více let (§ 26 odst. 8 ZDP). Důsledek je, že se v praxi posune doba, po kterou budete majetek daňově odepisovat (protože jste daný rok odpis „nečerpali“). Typicky se to používá, když potřebuji v očích banky zvýšit svou bonitu.

Praktická strategie: Zkušený činžovník většinou aktivně pracuje se svým portfoliem a často po časovém testu (po 10 letech) starší nemovitostí prodává a pořizuje nové, které mají vyšší vstupní cenu a může s nimi znovu nastartovat odpisy. Nabízí se tedy použít variantu zrychlených odpisů.

Dopad odpisů na daň z příjmu při prodeji nemovitosti.

Pokud není splněn časový test při prodeji, tak se určí základ daně standardně jako rozdíl mezi pořizovací cenou nemovitosti a cenou, za kterou nemovitost prodávám. Pokud nemovitost průběžně odepisujete, pak jako výdaj nemohu uplatnit celou pořizovací cenu stavby, ale jen její daňovou zůstatkovou cenu (po odečtení uplatněných odpisů).

Technické zhodnocení

Běžná údržba a opravy a výměna poškozených prvků bez změny funkce se dává do nákladů jednorázově.

Technické zhodnocení je zásah, který majetek zlepší (změní parametry, rozšíří vybavenost, prodlouží životnost, zvýší užitnou hodnotu) a uplatňuje se rovnou do výdajů jen, pokud v součtu nepřekročí 80 000 Kč/rok pro danou nemovitost (§ 24 odst. 2 ZDP). Pokud je tento limit překročen, tak se tento náklad bude také odepisovat ve stejném režimu jako se odepisuje daná nemovitost (§ 28 et seq. ZDP).

Navrhované, ale zatím neschválené změny

V mnoha článcích se dočtete o změnách, které měly vstoupit v platnost od 1.1.2026, tyto změny se však nestihly schválit, takže i rok 2026 se řídí výše uvedenými pravidly.

Navrhovaná, ale neschválená reforma odpisů by pro nemovitostního investora znamenala hlavně: výpočet odpisů měsíčně místo ročně, zrušení volby mezi rovnoměrným a zrychleným odepisováním, zrušení možnosti odpisy přerušovat a zvýšení hranice technického zhodnocení z 80 tis. na 100 tis. Kč. Tyto změny by se ale stejně netýkali nemovitostí, které se již odepisují.

Upozornění: Tento článek popisuje pouze obecné principy odpisování a souvisejících daňových souvislostí, které je užitečné, aby pronajímatel znal. Každá situace se ale může lišit, proto doporučuji vždy konkrétní případ předem probrat s daňovým poradcem, aby byl zvolen správný postup.

Podělte se o své zkušenosti v komentářích na LinkedIn! 💬

Autor článku: Marek Čačka, zakladatel platformy Činžovníci